کیا آنے والا مالی بحران پچھلے سارے بحرانوں سے زیادہ سنگین ہو سکتا ہے؟

- مصنف, سائمن جیک

- عہدہ, کاروباری امور کے مدیر، بی بی سی نیوز

- وقت اشاعت

- مطالعے کا وقت: 13 منٹ

15 ستمبر 2008 کو بوبی سیگل صبح تقریباً چھ بجے لندن کے کینری وارف میں اپنے دفتر پہنچے۔

یہ آخری بار تھا جب انھیں وقت پر پہنچنے کی ضرورت پڑی۔ وہ امریکی بینک لیہمن برادرز میں ٹریڈر تھے جو شدید بحران کا شکار تھا۔

وہ کہتے ہیں کہ ’ہم نے اتوار کو امریکہ سے یہ خبریں دیکھی تھیں کہ کمپنی دیوالیہ ہونے جا رہی ہے۔ ہمیں پوری طرح یقین نہیں تھا کہ اس کا برطانیہ میں ہم پر کیا اثر پڑے گا۔ اس لیے ہمیں بس یہی کہا گیا کہ معمول کے مطابق آ جائیں۔‘

بوبی کہتے ہیں کہ ابتدا میں مکمل افراتفری تھی۔ ’ہمارا اپنے امریکی ساتھیوں سے براہ راست کوئی رابطہ نہیں تھا۔ وہ فون نہیں اُٹھا رہے تھے۔ کچھ لوگ دفتر کی چیزیں جیسے دیواروں پر لگی تصویریں اٹھا کر کہہ رہے تھے کہ ’ان کے پاس میرے حصص واجب الادا ہیں۔‘

بوبی کو اندازہ ہو گیا تھا کہ کوئی بڑی مصیبت آ سکتی ہے اور انھوں نے تیاری کر لی تھی۔

’میں نے آخری دن ایک شاپنگ ٹرالی خرید لی۔ مزے کی بات یہ ہے کہ اس موسم گرما لوگ پہلے ہی بے چینی محسوس کر رہے تھے۔ میں نے اپنی وینڈنگ مشین کارڈ، جس میں 300 پاؤنڈ تھے، ساری چاکلیٹس پر خرچ کر دیے کیونکہ مجھے لگا کہ اگر مشین یا بینک نے کام نہ کیا تو یہ کارڈ بیکار ہو جائے گا۔‘

بوبی سمیت ہزاروں لوگ اپنے کیریئرز گتے کے ڈبوں میں سمیٹ کر باہر نکلے۔

یہ عالمی مالی بحران کی ایک علامتی تصویر تھی جس میں ہزاروں کاروبار بند ہوئے اور لاکھوں افراد روزگار سے محروم ہو گئے۔

End of سب سے زیادہ پڑھی جانے والی

اس کے بعد دوسری عالمی جنگ کے بعد کی سب سے طویل اور گہری کساد بازاری آئی۔

،تصویر کا ذریعہGetty Images

اب عالمی معیشت کے ڈیش بورڈ پر کئی انتباہی لائٹس جل رہی ہیں جنھیں دیکھ کر کچھ لوگ سوچ رہے ہیں کہ کیا ہم ایک اور مالی بحران آتا دیکھ سکتے ہیں۔

اگلا بحران کیسا ہو سکتا ہے؟

2026 میں بین الاقوامی تعلقات 2008 کے مقابلے میں کہیں زیادہ کشیدہ ہونے کے باعث کیا پالیسی سازوں کے پاس اس بحران سے نمٹنے کے لیے وسائل موجود ہیں؟

ابتدائی انتباہی اشارے

2008 میں عالمی معیشت کو لپیٹ میں لینے والے بحران سے پہلے مالیاتی نظام کے کچھ حصوں میں ابتدائی انتباہی نشانیاں موجود تھیں۔

2007 میں امریکہ میں زیادہ رِسکی موگیج لونز (گھروں کے لیے قرضوں) میں کی گئی سرمایہ کاری مہنگی پڑنے لگی کیونکہ گھروں کے مالکان ادائیگی میں مشکلات کا شکار تھے۔

بیئر سٹرنز، بی این پی پیریباس اور دیگر بینکوں کے زیر انتظام فنڈز کو یا تو سرمایہ کاروں کو رقم نکالنے سے روکنا پڑا یا مکمل طور پر تحلیل کرنا پڑا۔

یہ مسائل اس بات کا عندیہ تھے کہ مالیاتی نظام میں بگاڑ توقعات کے مقابلے کہیں زیادہ سنگین ہے۔

جوں جوں بے چینی پھیلی تو بینکوں نے بھی ایک دوسرے کو اس خوف سے قرض دینا بند کر دیا کہ انھیں رقم واپس نہیں ملے گی۔

اس سے ایک نام نہاد ’کریڈٹ کرنچ‘ پیدا ہوا۔ اسی نے عالمی مالی بحران کو جنم دیا۔

،تصویر کا ذریعہGetty Images

بی بی سی اردو کی خبروں اور فیچرز کو اپنے فون پر حاصل کریں اور سب سے پہلے جانیں پاکستان اور دنیا بھر سے ان کہانیوں کے بارے میں جو آپ کے لیے معنی رکھتی ہیں

سبسکرائب کرنے کے لیے کلک کریں

مواد پر جائیں

اب ہم آج کے حالات کی طرف واپس آتے ہیں۔

قرض دینے والے کئی فنڈز نقصانات کا اعلان کر چکے ہیں یا سرمایہ کاروں کو رقم نکالنے سے روک چکے ہیں۔

بلیک راک، بلیک سٹون، اپولو اور بلیو آؤل کو نجی کریڈٹ فنڈز سے اربوں ڈالر نکالنے کے مطالبات کا سامنا کرنا پڑا ہے۔

یہ ایسے ادارے ہیں جو روایتی بینکوں کا متبادل فراہم کرتے ہیں۔

بینک ریگولیٹرز اور مالی ماہرین گذشتہ بحرانوں کو مدنظر رکھتے ہوئے علامات پر کڑی نظر رکھے ہوئے ہیں۔

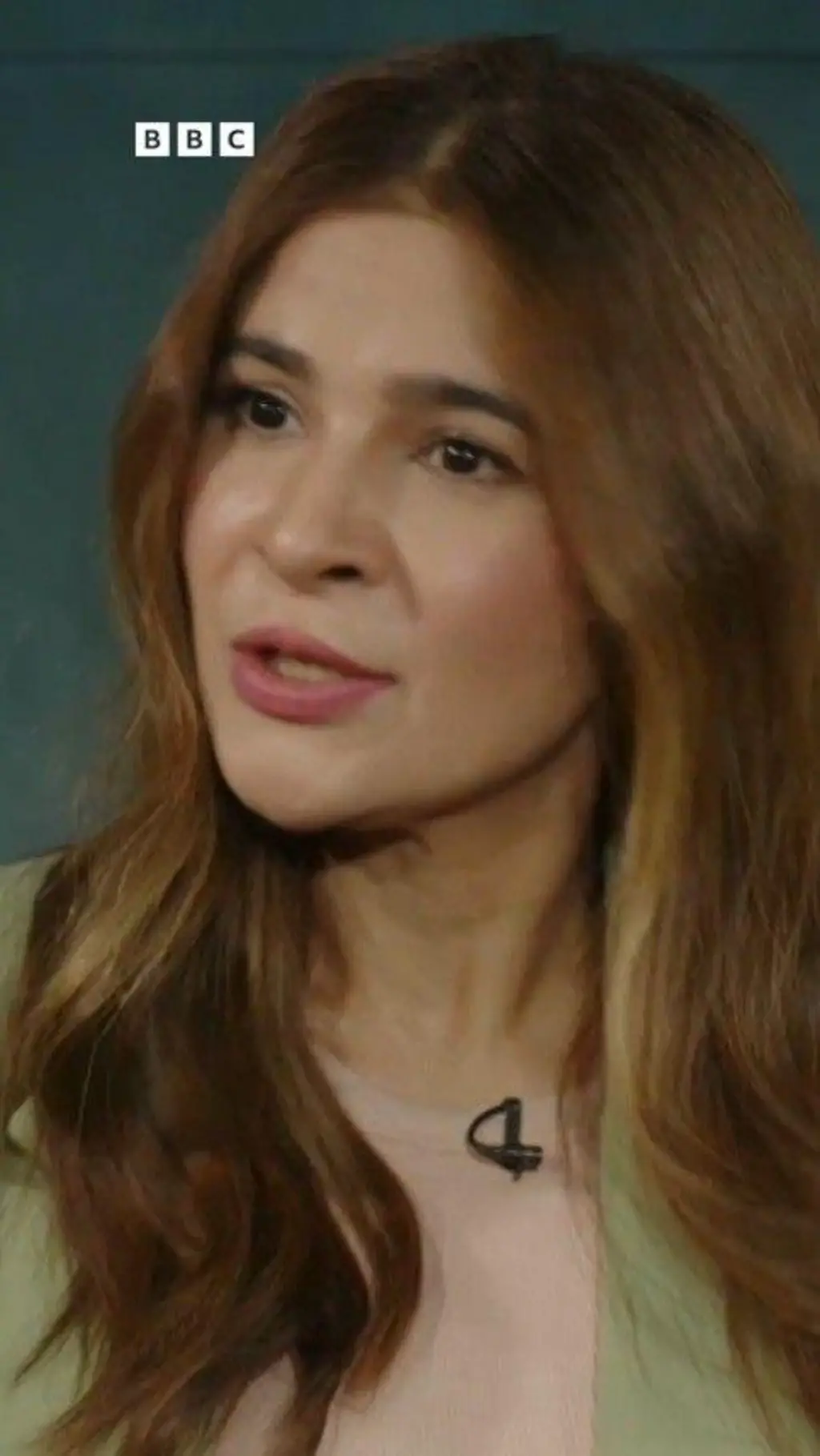

سارہ بریڈن بینک آف انگلینڈ کی ڈپٹی گورنر ہیں اور مالی استحکام کی ذمہ دار ہیں۔

وہ کہتی ہیں کہ ’نجی کریڈٹ کی نئی دنیا تیزی سے پھیلی ہے۔ اسے اب تک مالی مشکلات کا سامنا نہیں ہوا اور یہ کم سمجھی گئی ہے۔‘

وہ کہتی ہیں کہ ’ہم جو کچھ اب دیکھ رہے ہیں اس میں عالمی مالی بحران کی بازگشت ہے۔‘

’نجی کریڈٹ پچھلے 15 سے 20 برس میں صفر سے بڑھ کر ڈھائی ٹریلین ڈالر تک پہنچ گیا۔ اس میں لیوریج (ادھار لیے گئے پیسے)، غیر شفافیت، پیچیدگی اور مالی نظام کے باقی حصوں سے گٹھ جوڑ ہے۔‘

’یہ سب کچھ اس سے مشابہ ہے جو ہم نے عالمی مالیاتی بحران میں دیکھا تھا۔‘

وہ اس بات سے بھی فکرمند ہیں کہ نجی کریڈٹ فنڈز کے ذریعے دیا گیا بہت سا پیسہ ’خود ادھار لیا گیا جس سے قرض کی کئی پرتیں بنتی ہیں جو کسی بھی نقصان کو بڑھا سکتی ہیں۔‘

وہ کہتی ہیں کہ ’یہ لیوریج پر، لیوریج اور اس پر مزید لیوریج ہے۔‘

’ہم یہ یقینی بنانا چاہتے ہیں کہ ہر کوئی سمجھے کہ یہ پرتیں مجموعی طور پر کیا بناتی ہیں۔‘

،تصویر کا ذریعہGetty Images

محمد العریان جرمن مالیاتی ادارے الائنس کے چیف اکنامک ایڈوائزر اور دنیا کے سب سے بڑے بانڈ سرمایہ کار پمکو کے سابق چیف ایگزیکٹو ہیں۔ وہ اس بات سے متفق ہیں کہ ایک اور بحران کے خطرے کو زیادہ سنجیدگی سے نہیں لیا جا رہا۔

وہ کہتے ہیں کہ ’2007 کے ساتھ کچھ ایسی مماثلتیں ہیں جو مجھے رات کو جگائے رکھتی ہیں۔ یہ مماثلتیں مالی نظام میں واضح کمزوریاں ہیں جنھیں درست طور پر نہیں سمجھا جا رہا۔‘

ان کا کہنا ہے کہ بحران کے بعد ’بینکوں پر لگائی گئی پابندیوں نے ہی اس نئی نجی کریڈٹ مارکیٹ کو جنم دیا۔ نئے قواعد کی وجہ سے بینکوں کو محتاط ہونا پڑا تو بینکوں جیسی خصوصیات رکھنے والے فنڈز خلا بھرنے کے لیے سامنے آ گئے۔‘

وہ کہتے ہیں کہ ’اچانک نظام ان نجی قرض دہندگان سے بھر گیا جو کمپنیوں کو پیسہ دینا چاہتے تھے۔

’کمپنیاں دیکھتی ہیں کہ پیسہ ہر طرف موجود ہے اور ظاہر ہے کہ حد سے زیادہ پیسہ لوگوں سے غلطیاں کرواتا ہے۔‘

وہ ایک خوفناک منظر بیان کرتے ہیں کہ ’اچانک ہر وہ شخص جو آپ کو قرض دیتا ہے، ایک ہی وقت میں اپنی رقم واپس مانگنے لگتا ہے۔‘

’پھر ایک اچھی نیت سے شروع ہونے والی چیز عدم استحکام کا خطرہ بن جاتی ہے اور معیشت کو فائدہ دینے کے بجائے اس کے نیچے سے زمین کھینچ لیتی ہے۔‘

لیکن دنیا میں سب سے زیادہ اثاثوں کی مینیجنگ کمپنی بلیک راک کے سربراہ لیری فنک نے حال ہی میں بی بی سی کو بتایا کہ وہ اس بات سے متفق نہیں کہ نجی کریڈٹ عالمی معیشت کے لیے خطرہ ہے۔

ان کے مطابق ’کچھ فنڈز کو درپیش مسائل مجموعی مارکیٹ کا صرف ایک چھوٹا سا حصہ ہیں۔‘

بلیک راک خود بھی ان اداروں میں شامل ہے جنھوں نے گھبرائے ہوئے سرمایہ کاروں کو نجی کریڈٹ فنڈز سے رقم نکالنے سے محدود کیا ہے۔

لیکن فنک کا اصرار ہے کہ ’2007 اور 2008 جیسا مالی بحران دوبارہ آنے کا کوئی امکان نہیں‘ کیونکہ ان کے خیال میں ’آج مالیاتی ادارے زیادہ محفوظ ہیں۔‘

وہ کہتے ہیں کہ ’مجھے کوئی مماثلت نظر نہیں آتی۔ بالکل صفر۔‘

اس کے باوجود کچھ لوگوں نے نجی کریڈٹ میں موجود صورتحال کو بینک پر آہستہ آہستہ ہونے والی دوڑ سے تشبیہ دی ہے۔

آپ کو ناردرن راک جیسی قطاریں نظر نہیں آئیں گی لیکن رقم واپس لینے والوں کی ایک قطار ضرور موجود ہے۔

توانائی

ایک اور پہلو جس میں تاریخ خود کو دہرا سکتی ہے وہ توانائی کی بڑھتی ہوئی قیمتیں ہیں۔

یہ 2008 کے بحران میں ایک اہم عنصر تھا۔

برینٹ کروڈ آئل کی قیمتیں 2007 کے آغاز میں تقریباً 50 ڈالر فی بیرل سے بڑھ کر سال کے آخر تک 100 ڈالر تک پہنچ گئی تھیں۔

بالآخر جولائی 2008 میں یہ 147 ڈالر تک پہنچ گئیں۔

اس کی وجہ تیزی سے پھیلتی ہوئی طلب تھی لیکن ایران سے متعلق جغرافیائی سیاسی تناؤ بھی ایک سبب تھا۔

آج تیل کی قیمتیں 100 ڈالر فی بیرل سے تجاوز کر چکی ہیں اور وارننگ دی جا رہی ہے کہ اگر ایران کے ساتھ تنازع جلد حل نہ ہوا تو یہ مزید بڑھ سکتی ہیں۔

انٹرنیشنل انرجی ایجنسی کے چیف ایگزیکٹو فاتح بیرول نے آبنائے ہرمز کی جاری بندش کو تاریخ کا سب سے بڑا توانائی کی سلامتی کا بحران قرار دیا۔

ان کا کہنا ہے کہ یہ 1973، 1979 اور 2022 کے پچھلے توانائی کے بحرانوں سب سے مل کر بھی زیادہ سنگین ہے۔

یہ قدرے مایوس کن تصویر ابھی تک موجودہ تیل کی قیمتوں میں پوری طرح نظر نہیں آتی۔

اگرچہ ایران تنازع سے پہلے کے مقابلے میں قیمتیں 50 فیصد سے زیادہ بڑھ چکی ہیں لیکن وہ اب بھی ان سطحوں سے خاصی کم ہیں جو پچھلے مالی بحران سے پہلے دیکھی گئیں۔

اس وقت تیل 147 ڈالر فی بیرل تک پہنچا تھا جو آج کے حساب سے تقریباً 190 ڈالر بنتا ہے۔

سٹاک مارکیٹیں اس وقت تاریخی بلند ترین سطحوں کے قریب ہیں۔

یہ 1973 کے تیل کے بحران جیسا نہیں جس نے امریکی سٹاک مارکیٹس کو بلند ترین سطح سے 40 فیصد تک گرا دیا تھا۔

سارہ بریڈن توقع کرتی ہیں کہ کسی مرحلے پر سٹاک مارکیٹیں گریں گی کیونکہ وہ عالمی معیشت کو درپیش موجودہ خطرات کو مکمل طور پر ظاہر نہیں کر رہیں۔

لیکن فی الحال مارکیٹیں یہ فرض کر رہی ہیں کہ آخرکار امن قائم ہو جائے گا اور کئی بڑی کمپنیاں سرمایہ کاروں کی توقعات سے زیادہ منافع کما رہی ہیں۔

تاہم توانائی کا ایک جھٹکا بینک آف انگلینڈ کی خطرات کی فہرست میں شامل ہے جس کے بارے میں بریڈن کو خدشہ ہے کہ یہ دیگر خطرات کے ساتھ بیک وقت سامنے آ سکتا ہے۔

وہ کہتی ہیں کہ ’کیا ہو گا اگر ان میں سے کئی خطرات ایک ہی وقت میں حقیقت بن جائیں۔ یعنی بڑا معاشی جھٹکا جس سے نجی کریڈٹ پر اعتماد ختم ہو جائے، اے آئی اور دیگر پرخطر اثاثوں کی قدریں دوبارہ ترتیب پائیں۔‘

’اس ماحول میں کیا ہو گا، اور کیا ہم اس کے لیے تیار ہیں؟‘

مصنوعی ذہانت

یہاں بریڈن ایک اور خطرے کی نشاندہی کرتی ہیں جو ممکنہ بحران کے مرکب میں شامل ہو سکتا ہے۔

مصنوعی ذہانت میں دو ٹریلین ڈالر سے زیادہ کی سرمایہ کاری کی جا چکی ہے۔

مائیکروسافٹ کے شریک بانی بل گیٹس نے اسے ایک دیوانگی قرار دیا جبکہ دیگر لوگ اسے ایک بلبلہ کہتے ہیں جو کسی بھی وقت پھٹ سکتا ہے۔

اس کے نتیجے میں چند بڑی کمپنیوں کی قدر اس حد تک بڑھ گئی ہے کہ اب امریکی سٹاک مارکیٹ کے مرکزی انڈیکس ایس اینڈ پی 500 کی 37 فیصد قدر صرف سات کمپنیوں میں مرکوز ہے۔

ان میں اینویڈیا، مائیکروسافٹ، گوگل کی مالک کمپنی الفابیٹ اور ایمیزون شامل ہیں جو اے آئی کے انفراسٹرکچر پر سب سے زیادہ خرچ کرنے والوں میں بھی شامل ہیں۔

اس کا مطلب یہ ہے کہ انڈیکس ٹریکنگ فنڈز میں سرمایہ کاری کرنے والے لاکھوں افراد اپنی بچت کا ایک بڑا حصہ اے آئی میں لگا رہے ہیں، وہ یہ چاہیں یا نہ چاہیں۔

عام لوگ جو اپنی بچت سے سرمایہ کاری کرتے ہیں، انھیں اِن کمپنیوں کے حصص کی بڑی پیمانے پر فروخت سے بڑا دھچکا لگے گا۔ ان میں برطانیہ کے افراد اور پنشن فنڈز بھی شامل ہیں اور اس سے سبھی کا اعتماد لازمی طور پر متاثر ہو گا۔

مارچ 2000 میں ڈاٹ کام ببل اپنے عروج پر تھا جس کے پھٹنے سے 2001 میں کساد بازاری ہوئی۔

ٹیکنالوجی کمپنیوں سے بھرپور نیسڈیک انڈیکس مارچ 2000 سے اکتوبر 2002 کے درمیان تقریباً 80 فیصد گر گیا تھا جس سے اربوں ڈالر کی مارکیٹ ویلیو ختم ہوئی تھی۔

انٹرنیٹ پر مبنی کمپنیوں کے اس انہدام، سرمایہ کاروں کے بڑے نقصانات اور ٹیکنالوجی کے شعبے میں وسیع پیمانے پر ملازمتوں کے خاتمے نے معیشت کو مجموعی طور پر نیچے دھکیل دیا تھا۔

مالیاتی شعبے میں لگنے والی آگ کو کیسے بجھایا جائے گا؟

ایک سوال یہ بھی ہے کہ پالیسی ساز کسی مالیاتی شعبے کی آگ کو کتنے مؤثر طریقے سے بجھا سکیں گے۔ 2008 میں حکومتوں نے آخرکار بینکوں میں اربوں ڈالر عوامی پیسہ ڈال کر صورتحال پر قابو پایا تاکہ وہ دیوالیہ نہ ہوں۔

اسی کے ساتھ بچت کنندگان کو روکنے کے لیے بینک ڈپازٹس پر ضمانتیں بڑھا دی گئیں۔

مرکزی بینکوں نے شرح سود میں کمی کی جن میں اسی سال ایک نایاب مشترکہ کٹوتی بھی شامل تھی۔

لیکن اب کچھ لوگ فکر مند ہیں کہ شاید یہ آپشنز اب موجود نہ ہوں۔

2008 میں برطانیہ کا حکومتی قرض قومی آمدن کے 50 فیصد سے کم تھا۔ آج یہ تقریباً 100 فیصد کے قریب ہے۔

اس کی وجہ 2008 میں بینکوں کو بچانا، کووڈ 19 کے دوران اجرتی معاونت اور 2022 میں روس کے یوکرین پر حملے کے بعد توانائی سبسڈیز ہیں۔

اس کا مطلب یہ ہے کہ حکومت کی قرض لینے کی صلاحیت کہیں زیادہ محدود ہو چکی ہے۔

محمد العریان اس صورتحال کو ایسی فائر بریگیڈ سے تشبیہ دیتے ہیں جس کا ’پانی ختم ہو گیا ہو۔‘

وہ خبردار کرتے ہیں کہ ’حکومتوں اور مرکزی بینکوں کو ایک کے بعد ایک بحران کا جواب دینا پڑا اور ایسا کرتے ہوئے انھوں نے جواب دینے کی اپنی صلاحیت کم کر دی۔‘

یہی سوچ بین الاقوامی مالیاتی فنڈ (آئی ایم یف) بھی ظاہر کرتا ہے جس نے اس ماہ کے آغاز میں کہا کہ عالمی معیشت کو درپیش متعدد چیلنجز ایسے وقت پر آ رہے ہیں جب پالیسی کی گنجائش کمزور ہو چکی ہے۔

بین الاقوامی تعلقات کی خراب حالت بھی ایک مسئلہ ہے۔

2008 کے بحران کے دوران قومی رہنماؤں نے کئی ہنگامی اجلاس منعقد کیے۔ ان میں نومبر 2008 میں واشنگٹن میں ہونے والا ایک اہم اجلاس شامل تھا جہاں بینکوں میں اربوں ڈالر ڈالنے کا منصوبہ طے پایا۔

اپریل 2009 میں لندن میں بھی ایک اجلاس ہوا۔

گورڈن براؤن، جنھوں نے بین الاقوامی ردعمل کی قیادت میں مدد کی، کا کہنا ہے کہ مضبوط عالمی تعاون نے ہی بحران کو کساد بازاری میں بدلنے سے روکا تھا۔

،تصویر کا ذریعہAFP via Getty Images

آج یہ سب کچھ زیادہ مشکل ہو سکتا ہے۔ امیر ممالک کے درمیان تجارتی پالیسی، نیٹو اور یہاں تک کہ گرین لینڈ کی حیثیت جیسے معاملات پر بڑے اختلافات ہیں۔

آئی ایم ایف نے اس ماہ کے آغاز میں مالی بحران کے خطرات پر لکھتے ہوئے خاص طور پر خبردار کیا کہ بین الاقوامی تعاون اب پہلے سے کمزور ہے۔

اس سے یہ اشارہ ملتا ہے کہ یورپ میں جنگ، امریکہ اور چین کے تجارتی تنازعات اور امریکی صدر ڈونلڈ ٹرمپ کی ’امریکہ فرسٹ پالیسی‘ کے دور میں حکومتوں کے لیے اپنے اختلافات پس پشت ڈال کر ویسے اکٹھا ہونا زیادہ مشکل ہو گا، جیسا کہ 2008 میں ہوا تھا۔

براؤن بار بار بین الاقوامی امور میں آئسولیشنسٹ (تنہا کرنے) اور ’ہم بمقابلہ وہ‘ کے خطرات سے خبردار کر چکے ہیں۔

مالیاتی نظام کی کمزوریاں

تاہم سارہ بریڈن امید کی ایک جھلک پیش کرتی ہیں۔

ان کا کہنا ہے کہ بینکوں میں 2008 کے مقابلے میں اب ایسے جھٹکے برداشت کرنے کی زیادہ صلاحیت ہے۔

وہ اس بات سے مطمئن ہیں کہ بینک اب کہیں زیادہ سرمایے سے لیس ہیں، یعنی وہ ادھار پر انحصار کے بجائے زیادہ نقد ذخائر رکھتے ہیں۔

وہ کہتی ہیں کہ ’مجھے نہیں لگتا کہ اگر دباؤ آیا تو وہ اسی پیمانے کا ہو گا۔‘

محمد العریان بھی کسی حد تک اس سے متفق ہیں۔

وہ کہتے ہیں کہ ’ہم بالکل 2008 جیسی صورتحال میں نہیں ہیں کیونکہ مجھے نہیں لگتا کہ بینکنگ نظام، جمع شدہ رقوم اور ادائیگیوں کا نظام خطرے میں ہے۔‘

’لیکن ہم ایک ایسے لمحے میں ضرور ہیں جہاں مالیاتی نظام معاشی کمزوریوں کو بڑھا سکتا ہے اور ہمیں کساد بازاری کی طرف دھکیل سکتا ہے۔‘

اور اگر ایسا ہوا تو انھیں اس میں کوئی شک نہیں کہ سب سے زیادہ نقصان کس کو ہو گا۔

وہ کہتے ہیں کہ ’معاشی اور مالی کمزوریاں عموماً معاشرے کے سب سے کمزور طبقوں کو بے نقاب کرتی ہیں۔ ان میں برداشت کرنے کی صلاحیت کم ہوتی ہے اور وہ خاص طور پر زیادہ متاثر ہوتے ہیں۔‘

،تصویر کا ذریعہPA Wire

بوبی سیگل اب ریاضی کے استاد ہیں۔

وہ کہتے ہیں کہ ’مالی منڈیاں اب پہلے سے کہیں زیادہ پیچیدہ ہیں اور آپ کو کبھی مکمل یقین نہیں ہوتا کہ سطح کے نیچے کون سی بری حیرتیں چھپی ہوئی ہیں۔‘

وہ کہتے ہیں کہ ’آپ مالی آلات ایک شخص سے دوسرے کو منتقل کرتے جا رہے ہوتے ہیں، یہ پوری طرح نہیں جانتے کہ اس کے اندر کیا ہے۔‘

’میرا خیال ہے کہ تشویش یہ ہے کہ اگر کچھ ہو جائے تو مالی منڈیوں میں چیزیں بہت تیزی سے بگڑتی ہیں۔ آپ نہیں چاہتے کہ آپ آخری شخص ہوں جو وہ پیکج تھامے کھڑا رہے۔‘